当腾讯能稳定住自身的基本面,又能打开投资互联网产业的窗户时,我们不妨对意外淡然处之,并长远地谋划下一个中国互联网的时代。

对腾讯(0700.HK)而言,2023年的尾声颇具戏剧性――12月22日,一份《网络游戏管理办法(草案征求意见稿)》撼动了游戏产业,当天腾讯股价下挫12%,市值蒸发超3600亿港元。

回顾腾讯乃至大型互联网公司的2023年,不难发现腾讯并非是AI浪潮里最冒进的公司,也不是在行业下沉缠斗中涉局最深的公司;这意味着它似乎没有掌握在2023年股市里叙事所需的流量密码,同时也没有刻意迎合投资者所期盼的爆发式增长。但对比港股2023年的表现,同样能看到,腾讯实则是2023年相对扛跌的互联网股之一。

数据来源:Wind、富途 制表:《巴伦周刊》中文版

其实,越是平淡,才越显得腾讯不平淡。

在更长的时间维度里,腾讯在大部分时间里都是中国市值最高的互联网公司。其主营业务结构相较于上述大部分互联网巨头而言更为分散,不太倚仗单一产品或服务;反之,它亦有充分的能力涉猎B端和C端的多种题材,不至于在日新月异的互联网行业里落了下风。

所以,即使2023年结束得稍显颠簸,腾讯依然是最值得长期持有的中国互联网公司之一。投资者可能也在惊魂落定后意识到了这一点,12月27日港股在度过圣诞假期开盘后,腾讯股价累计两个交易日反弹幅度近7%,2024年初已经重新回到300港元左右。

BAT时代

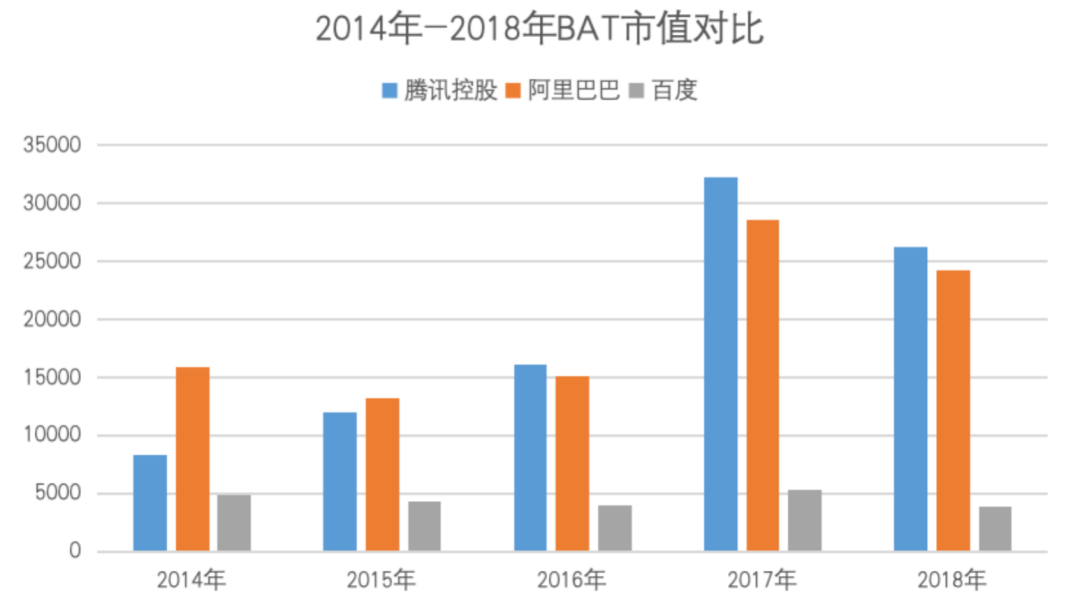

在2000年启幕后,中国互联网行业在十余年的风云变幻中逐渐形成了为世人所熟知的“BAT”格局。不过,在2014年阿里巴巴重回二级市场后,这一格局看起来更像是阿里巴巴与腾讯的两相争霸:

截至2014年年底,阿里巴巴、腾讯、百度彼此之间的市值差距都在一倍左右,净利润方面,腾讯和阿里巴巴均比百度高出约100亿元人民币;

彼一年后,腾讯缩小了与阿里巴巴之间的市值差距,并且将百度远远甩在了身后;净利润表现上虽然是百度更胜一筹,但三家公司的差距并不显著;

进入2016年,腾讯市值超越阿里巴巴并一直维持到2019年,净利润的排位也是由这两家公司相互你追我赶。

截至当年最后一个交易日;单位:人民币亿元 来源:Wind;制图:《巴伦周刊》中文版

市值的增长,一方面是基于过去表现所传递出的确定性。在这段时间里,腾讯的营收同比增速一直保持在30%以上,净利润同比增速最高时超过了70%。

单位:人民币亿元;% 来源:Wind;制图:《巴伦周刊》中文版

更为重要的是,基于确定性,从用户到投资者,对于腾讯及中国互联网的未来抱有积极的期待――这远比冰冷的财报结果更加鲜活。

2003年,当你在QQ游戏上打发闲暇时光时,也许没能想到腾讯将在10年后成为全球收入最高的游戏开发商和运营商。

2011年,你在早已习惯每日登陆的QQ之外,新注册了微信账号,后者仅用了一年零两个月的时间便突破了1亿用户数。

同样是2011年,你的电脑终于可以兼容QQ与360两个软件,To C战局高调落幕,腾讯开放云却悄然上线,迈出了To B创业的脚步。

到了2014年和2015年,你一边看着春晚,一边发着微信红包,最终令腾讯移动支付月活账户及日均交易笔数在2016年年底均超过6亿。

在BAT时代里,腾讯以一种潜滋暗长的方式,慢慢缔造了自己在中国互联网行业的基本盘。

后BAT时代

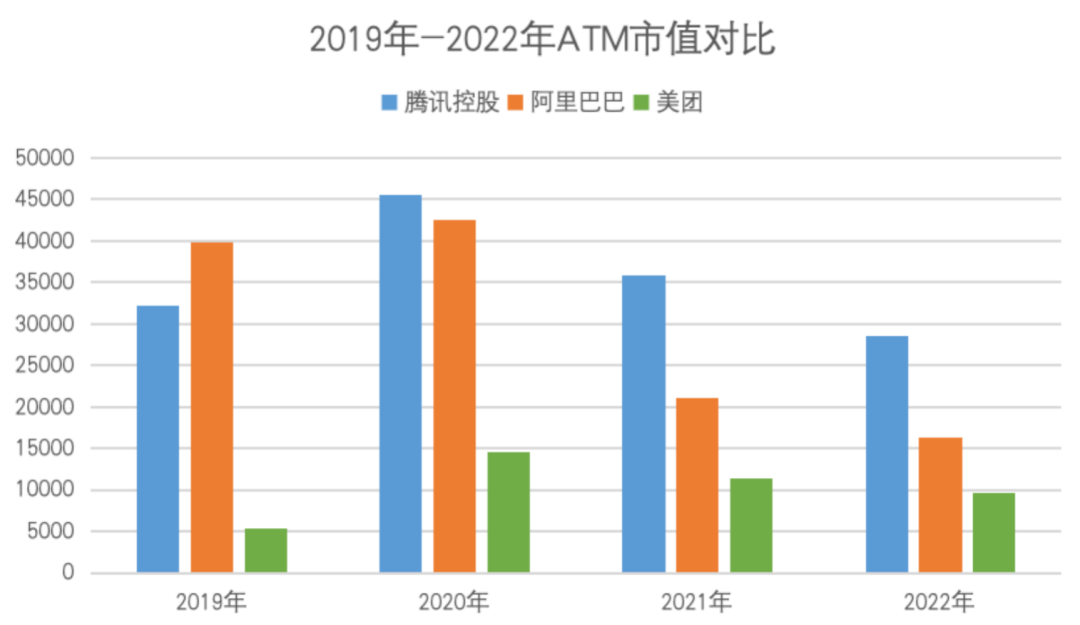

进入2019年,中国互联网公司的混战,堪比春秋战国之势,不同的人对这一阶段有着不同的定义。不过,其中仍能提炼出一些共性以窥探这期间的行业格局:

腾讯与阿里巴巴一如既往地占据了市值和净利润的头两把交椅。且无论是谁来到了第三的位次,其与腾讯和阿里巴巴的差距并非轻松可以缩小的;

因此,“谁是第三?”,成为了投资者与观察者津津乐道的话题。如果以营收为参考系,那么京东则从2013年以来一直强势于腾讯、阿里巴巴;如果论净利润,网易和后来居上的拼多多也能与京东争一争第三名;如果看市值,那么从2019年到2022年“ATM”的铁三角则称得上稳固。

以及更为重要的是,从下图的纵坐标轴能够看出,中国互联网行业的整体市值规模来到了顶峰后,又萎缩至BAT时代的水平。

截至当年最后一个交易日;单位:人民币亿元 来源:Wind;制图:《巴伦周刊》中文版

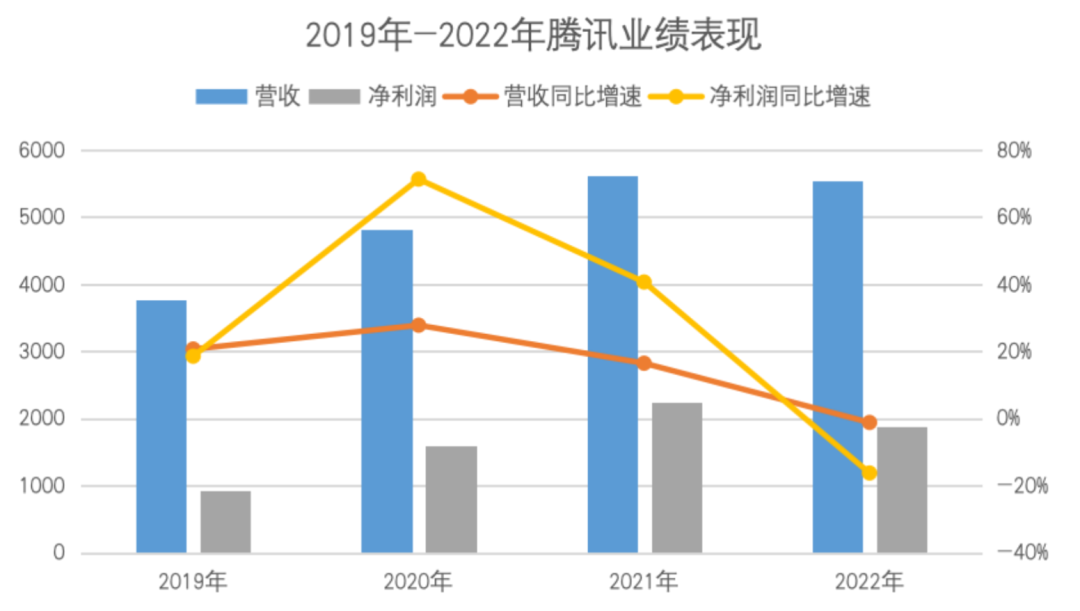

市值萎缩的原因是多方面的,如互联网行业的监管趋严、港股市场整体环境低迷、疫情“黑天鹅”带来外部利空等。如若仅探讨业绩表现,则可以看到以腾讯为首的中国互联网企业实际上已经走过了高速增长的阶段。

单位:人民币亿元;% 来源:Wind;制图:《巴伦周刊》中文版

在如上所示的增速下,出于战略以及业务需要,腾讯更多地利用了此前积攒的优势资源,以投资的方式为自身“在不同行业的‘连接’策略提供补充”。其结果便是,2021年,腾讯的投资组合来到了8786.53亿元人民币的峰值;据IT桔子统计,当年腾讯对外投资的事件数量高达296件。

来源:公司财报、IT桔子; 制图:《巴伦周刊》中文版

此前,腾讯的投资集中在“社交及数字内容、O2O于智慧零售方面”和“出行、金融科技、云及其他行业”。在此基础上,腾讯在2022年年报中将“金融科技”的表述前置,并增加了“医疗”和“人工智能”两大行业的投资。

因此,在后BAT时代,投资腾讯约等于投资中国互联网产业这一整体。这其中不仅包含了不少已经壮大的细分领域巨头,更潜藏了许多能够锚定中国互联网未来成长的方向与目标。

TAP时代

2023年,时代的齿轮再一次转动。拼多多市值一度超越阿里巴巴;而这两家公司的市值总和基本上与腾讯在同一个量级。

诚然,“TAP时代”是某种代指和阶段性概述,无论是投资者还是媒体,都很难仅凭2023年的结果便推测出未来十年中国互联网产业的格局。但在拼多多一路向前、将BAT变成了TAP的背后,是否预示着中国互联网公司还能找到新的增长极?

如果答案是肯定的,那么则意味着仍然会有公司可以创造出新的格局。对于这样的公司而言,BAT时代的腾讯算得上一个完美的范本。

如果答案没那么肯定,那么如前所述,基于腾讯在众多赛道的布局,它本身也是不可错过的标的。

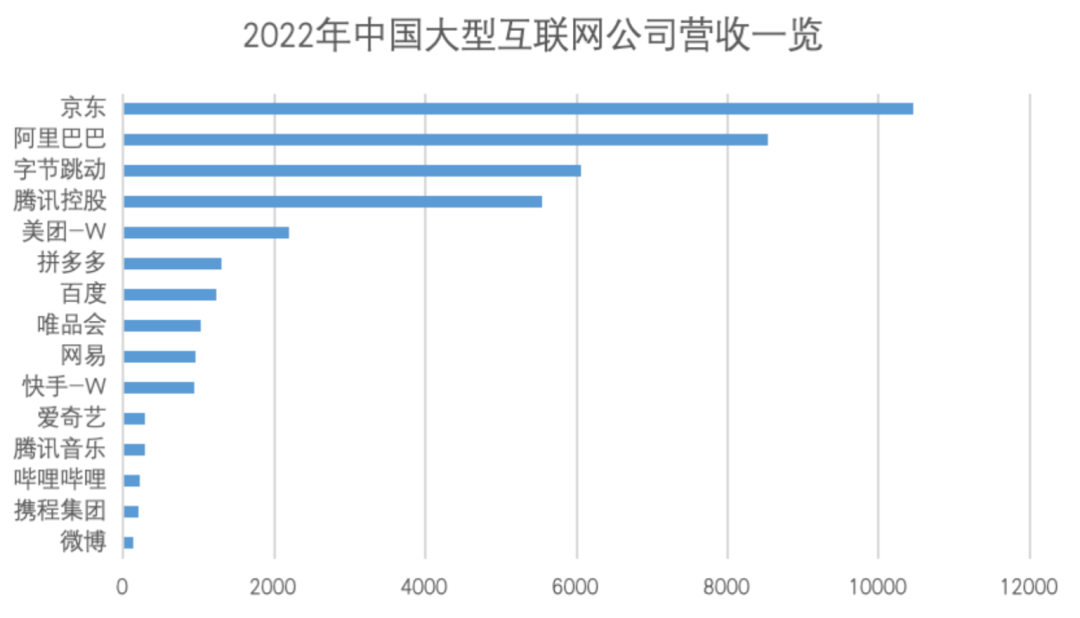

而除了在二级市场上看到的显性的挑战者之外,TAP时代还有一个潜在玩家“B”――字节跳动。据媒体报道,字节跳动2022年营收为852亿美元(约合人民币6056亿元),营业利润超200亿美元(约合人民币1421亿元)。如果这一数据属实,那么字节跳动2022年年收入将超越腾讯,位列第三;且若不甚严谨地以其经营利润对比一众上市公司的净利润,字节跳动则位居第二,仅次于腾讯。

*字节跳动以媒体报道的营收利润计算;单位:人民币亿元 来源:Wind、媒体报道;制图:《巴伦周刊》中文版

更进一步的消息指出,字节跳动2023年上半年营收约540亿美元(约合人民币3838亿元),全年营收有望达到1100亿美元(约合人民币7818亿元)。腾讯财报显示,公司2023年上半年和前九个月的营收分别为人民币2991.94亿元和4538.19亿元。由此看来,“TAP时代”或许真的是暂时性的定语。

截至发稿,字节跳动方面没有就上述业绩数据的真实性回复《巴伦周刊》中文版的置评请求。

在度过了一个沮丧的圣诞节假期后,腾讯重拾涨势,逐渐弥合那条跳水大阴线的可怖之态。以及,那一日的小震荡对腾讯自身而言也是一件好事,因其继2022年后,腾讯同样将回购自家股票的操作贯穿了整个2023年。回想一年前,腾讯高管直言“腾讯的股价是被低估的,同时我们的投资组合也被低估了”,其实已经描摹出了投资腾讯和中国互联网产业的思路。

从2022年开始,腾讯的回购慢慢从可回购期每天的2、3亿,逐渐增加为2023年可回购期每天4亿左右,而在受到《网络游戏管理办法(草案征求意见稿)》消息影响暴跌之后,腾讯连续多个交易日每天高达10亿的回购,也在用真金白银显示出腾讯认为自身价值被低估的态度。

因此,当腾讯能稳定住自身的基本面,又能打开投资